Análisis de rendimientos sectoriales en Wall Street para el Primer Semestre de 2026

Contexto Macroeconómico y de Mercado del Primer Semestre de 2026

La primera mitad de 2026 estuvo definida por una profunda reconfiguración de las fuerzas macroeconómicas y una volatilidad intermitente en el mercado estadounidense de renta variable, que sin embargo concluyó el periodo cerca de máximos históricos. El índice S&P 500 registró un avance total del 10.20% durante el semestre , impulsado por un crecimiento de los beneficios corporativos extraordinariamente sólido que los analistas estratégicos denominaron el entorno de "Fabulous Earnings Momentum" (FEMO). Este dinamismo corporativo compensó los persistentes vientos en contra, entre los que destacaron un severo choque de oferta en el mercado energético global y un giro restrictivo en la política de la Reserva Federal.

La coyuntura geopolítica se tornó sumamente compleja a finales de febrero de 2026 con el estallido de un conflicto militar directo entre Estados Unidos/Israel e Irán. La consecuente interrupción de las rutas de tránsito comercial en el Estrecho de Hormuz provocó un choque de oferta de crudo que impulsó el barril de petróleo Brent por encima de los 113 dólares durante la primavera. Las ramificaciones inflacionarias de esta crisis energética se manifestaron con rapidez: el Índice de Precios al Consumidor (IPC) interanual en Estados Unidos trepó a un máximo de tres años del 4.2% en mayo. En el plano de la actividad real, la economía demostró una notable resiliencia; el Producto Interior Bruto (PIB) correspondiente al primer trimestre de 2026 se revisó al alza hasta una tasa anualizada del 2.1% , respaldado por un consumo privado firme y un ritmo récord de inversión en equipamiento tecnológico y construcción de infraestructura de datos.

Este panorama inflacionario y de crecimiento firme coincidió con un histórico relevo institucional en la Reserva Federal, cuya presidencia asumió Kevin Warsh. En la reunión del Comité Federal de Mercado Abierto (FOMC) de junio de 2026, el banco central mantuvo la tasa de referencia en el rango de 3.50% a 3.75%. No obstante, el encuentro adoptó un tono marcadamente restrictivo (hawkish): la institución eliminó el sesgo de flexibilización de sus comunicados formales y actualizó su gráfico de puntos (dot plot), revelando que la mayoría de los miembros del comité proyectan al menos un incremento adicional de los tipos de interés para finales de año, descartando los recortes de tasas previstos originalmente. Además, en consonancia con la filosofía del nuevo presidente, la Fed recortó drásticamente la extensión de sus comunicados y redujo el uso de la guía prospectiva (forward guidance), obligando a los mercados a reaccionar de forma más directa y volátil ante los datos económicos entrantes.

Simultáneamente, el mercado asimiló un hito en la historia de los mercados de capitales con la oferta pública inicial (OPI) de SpaceX en la plataforma Nasdaq el 12 de junio de 2026. La compañía de servicios aeroespaciales y de inteligencia artificial levantó la cifra récord de 85.7 mil millones de dólares a una valoración inicial de 1.77 billones de dólares, alcanzando una capitalización de 2.1 billones en su primera sesión bursátil. La magnitud del debut de SpaceX no solo reescribió las reglas de inclusión de los grandes índices bursátiles, sino que actuó como un importante polo de atracción de liquidez que aceleró un proceso de rotación de capital que ya se venía gestando desde los sectores tecnológicos de gran capitalización hacia áreas más cíclicas, industriales y de valor del mercado.Dinámicas Sectoriales y Rotación del Capital en 2026

- Reconfiguración del Sector de Tecnología y Comunicaciones

La dinámica interna de los sectores tecnológicos y de comunicaciones experimentó una profunda reconfiguración durante la primera mitad de 2026, pasando de un crecimiento concentrado en las grandes firmas de internet o hyperscalers hacia los fabricantes de infraestructura física de hardware y semiconductores. Durante 2024 y 2025, el auge de la inteligencia artificial estuvo liderado por el desarrollo de software y servicios en la nube de megacapitalizaciones de internet como Microsoft, Meta, Alphabet y Amazon, las cuales acumularon retornos espectaculares sustentados por el aumento de los presupuestos de marketing digital y publicidad corporativa.

Sin embargo, a mediados de 2025 y de manera más severa en el segundo trimestre de 2026, los inversores comenzaron a evaluar rigurosamente los plazos de retorno de la gigantesca inversión en activos de capital asumida por estos hyperscalers, los cuales proyectaron un gasto de capital agregado superior a los 700 mil millones de dólares para el año en curso. La creciente preocupación por la monetización de estas inversiones propició una intensa corrección del 10% en el valor combinado de los "Siete Magníficos", borrando cerca de 2.3 billones de dólares de capitalización de mercado en junio. El fabricante de software Microsoft lideró los descensos del grupo con una caída del 22.5%, mientras que Meta se contrajo un 14.5%.

Esta corrección, lejos de marcar el fin de la inversión en el ecosistema de la inteligencia artificial, significó una rotación estratégica hacia los proveedores de los componentes físicos fundamentales: el hardware de almacenamiento y la fabricación de semiconductores de silicio. En este nuevo escenario de oferta mundial sumamente rígida y demanda desbocada, el sector de semiconductores experimentó un ciclo alcista sin precedentes. El fabricante especializado de memoria flash NAND, SanDisk, que completó su proceso de escisión de Western Digital en febrero de 2026, escaló un histórico 858% en el semestre, consolidándose como la acción de mejor rendimiento en el S&P 500. La empresa se vio beneficiada por el salto secuencial del 233% en sus ingresos por centros de datos, que alcanzaron los 1.47 mil millones de dólares gracias a la adopción de sus unidades de estado sólido (SSD) de alta capacidad para cargas de trabajo de inteligencia artificial. De forma paralela, el gigante de la memoria Micron Technology avanzó un 301% en el semestre, respaldado por un crecimiento de ingresos del 346% interanual y una capacidad de memoria de alto ancho de banda (HBM) completamente vendida para todo el ejercicio.

El ecosistema tecnológico también absorbió el debut de SpaceX. Las autoridades del índice Nasdaq-100 implementaron una modificación en sus reglas de elegibilidad para permitir la inclusión rápida de grandes empresas no cotizadas en un plazo de solo quince días hábiles desde su debut, lo que forzó un volumen estimado de 4.3 mil millones de dólares en flujos de compra pasiva involuntaria por parte de fondos cotizados a principios de julio. En claro contraste, S&P Dow Jones Indices mantuvo su postura de no incorporar a la compañía aeroespacial en el S&P 500 debido a sus estrictos criterios de viabilidad financiera, que exigen cuatro trimestres consecutivos de beneficios bajo principios contables generalmente aceptados (GAAP). Esta divergencia metodológica generó diferencias muy significativas de exposición y rendimiento entre carteras pasivas expuestas a uno u otro índice de referencia.

- Resurgimiento de la Infraestructura Física: Energía, Industriales y Materiales

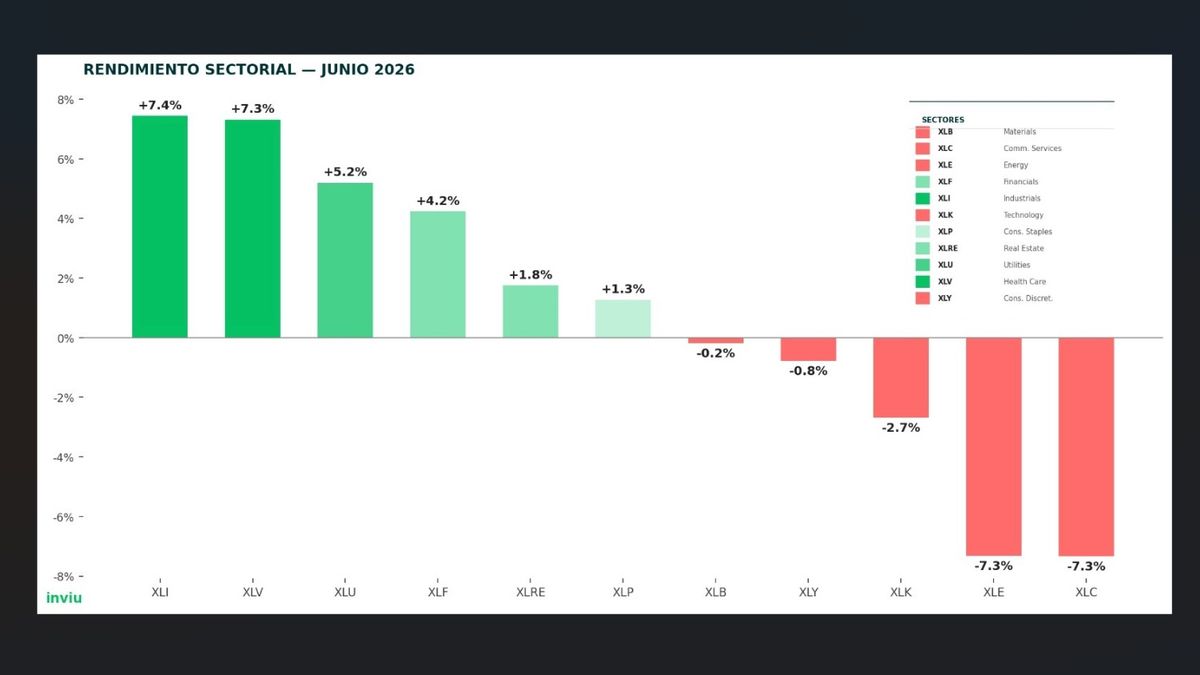

La necesidad de adecuar y abastecer la infraestructura física requerida por la economía digital actuó como el principal dinamizador de los sectores tradicionales de la economía estadounidense durante el primer semestre de 2026. El sector de Energía (+20.01%) experimentó un notable giro de tendencia respecto a la atonía de los dos ejercicios previos, cuando el aumento de la producción doméstica de crudo en Estados Unidos había mantenido bajo control los márgenes de beneficio del sector.

El inicio de las hostilidades bélicas con Irán en febrero interrumpió el tráfico comercial marítimo a través del Estrecho de Hormuz, empujando temporalmente el precio del petróleo de referencia Brent por encima de los 113 dólares por barril. Ello condujo a una fuerte revisión al alza de las previsiones de beneficio neto para las empresas de exploración y producción energética. A pesar de que los precios de los combustibles y del crudo se replegaron a finales de junio, con el barril de WTI descendiendo a 70.10 dólares tras el anuncio de un marco de cese de hostilidades con el régimen de Teherán , el sector consolidó su liderazgo semestral en el índice general.

El sector de Industriales (+19.27%) se colocó inmediatamente detrás como uno de los pilares de crecimiento del mercado. Las constructoras y los fabricantes de componentes de distribución eléctrica registraron un incremento promedio de su cartera de pedidos diferidos del 33.75%, impulsados por la edificación de centros de datos de IA a gran escala. Las empresas industriales expuestas de forma directa a la cadena de suministro energético y a la infraestructura de red reportaron crecimientos promedio de ventas del 35% y una expansión extraordinaria del 300% en sus beneficios corporativos.

Por su parte, el sector de Materiales (+14.72%) logró recuperarse con fuerza tras los balances negativos de 2024 (-1.20%) y 2025 (-10.50%). Esta reactivación estuvo estrechamente vinculada al dinamismo de la producción industrial manufacturera de Estados Unidos y a la normalización de los inventarios globales tras las tensiones arancelarias iniciales que perturbaron los mercados de materias primas a finales del ejercicio anterior.

- Comportamiento en los Sectores de Sensibilidad Financiera y de Consumo

Los sectores de carácter financiero y aquellos orientados al consumidor mostraron trayectorias divergentes, reflejando el impacto de un entorno de tipos de interés altos por un periodo más prolongado de lo anticipado. El sector de Bienes Raíces (Real Estate) (+13.18%) logró revertir su bajo desempeño de los años previos gracias a la estabilización en los rendimientos de los bonos del Tesoro de largo plazo en el segundo trimestre, lo que ofreció un respiro técnico a las valoraciones de los fideicomisos de inversión inmobiliaria (REIT). Por el contrario, el sector de Servicios Públicos (Utilities) (+8.69%) moderó su avance frente al año 2025, viéndose afectado en su coste de capital por las expectativas más restrictivas del banco central, aunque la demanda de energía limpia por parte de los operadores de servidores de IA continuó proveyendo un sólido soporte estructural a sus planes de expansión.

En el mercado de consumo, se observó una notable bifurcación entre el sector de Consumo Básico (Staples) (+10.28%) y el de Consumo Discrecional (-0.77%). La contracción del consumo discrecional reflejó la creciente sensibilidad del consumidor estadounidense medio, cuyos ingresos disponibles reales y tasas de ahorro personal sufrieron un progresivo retroceso debido a los altos precios del combustible en la primavera y al encarecimiento generalizado de los alquileres y los alimentos básicos. Esta pérdida de poder adquisitivo obligó a las familias a reajustar sus presupuestos, de lo cual se beneficiaron los fabricantes de productos de consumo básico no sustituibles y las cadenas de distribución minorista de descuento.

Finalmente, el sector de Finanzas (+2.53%) registró un desempeño muy modesto durante la primera mitad del año. A pesar de la resiliencia económica general, el aplanamiento de la curva de rendimientos de los bonos del Tesoro estadounidense y el endurecimiento del crédito bancario presionaron los márgenes netos de intermediación financiera, mientras que el incremento de los tipos de interés a corto plazo generó una preocupación latente por el aumento de las tasas de morosidad corporativa.

Fuente: Inviu y Finset